家づくりのQ&A

-

- 条件が定まらず困っています。家探しのポイントはありますか?

-

家を探す際は、下記6つのポイントに沿って希望条件を整理してください。

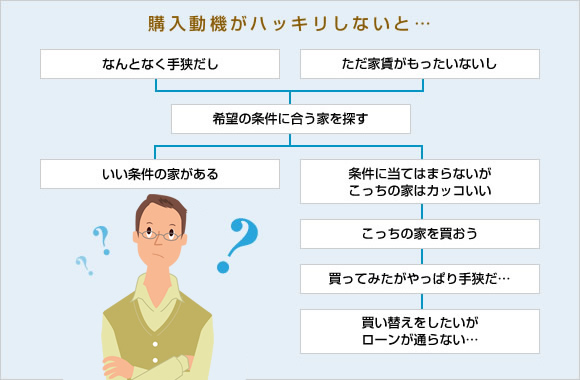

1. なぜマイホームが欲しいのかを明確にする。

家探しの過程で色々な物件を見ていくうちに“判断基準”がずれていくことがあります。

例えば、最初は手狭だからという動機で家探しを始めたにも関わらず、物件を見ていくうちに外観や環境に魅力を感じ、広さを二の次にして購入して、後で後悔をするといった感じです。一度の購入で満足して住み続ける為に、安易な判断基準で購入しないよう、まずは「なぜ、家が欲しいのか?」という購入動機を明確にすることが大切です。

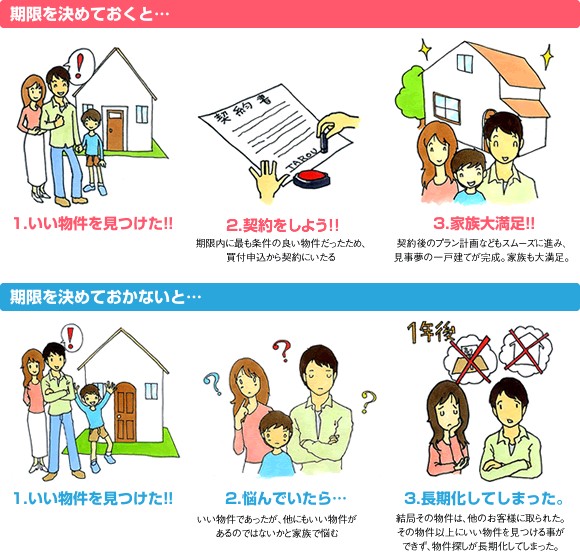

2. いつまでにマイホームを購入するかを明確にする。

不動産は、日々新しい物件情報が出てくるので「もう少し待てば今よりいい物件情報が出てくるのではないか」と思い、なかなか決断できないということがあります。

ですので、「子供が入学する2018年3月までに必ず見つける」といった一種の〆切を設けることが非常に重要です。

3. 希望条件にあった物件の種類を選択する。

マイホームと一口にいっても、新築や中古、あるいは戸建やマンションなど、様々な種類があります。お客様のご希望条件によって選ぶ物件の種類は変わってきますので、下図を参考にお客様に合った物件を選んでみましょう。

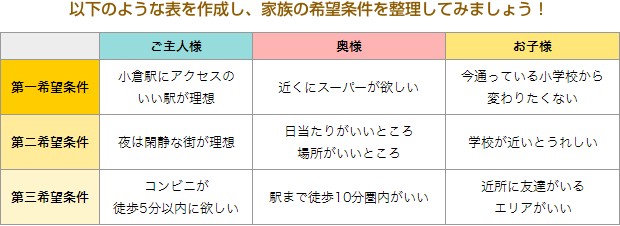

4. エリアの希望条件を書き出し、優先順位を明確にする。

エリアを決める際には、「子供の小学校区を変えたくない」「実家に近い方がいい」「駅の近くがいい」「今の住まい周辺が理想」などといった様々な希望条件があるかと思います。ただ、お客様のすべての条件を満たす、100点満点の物件がなかなか存在しないのが実状です。

そのためまずは、エリアにおける家族の希望条件を書き出し、どれを優先するのかをはっきりさせておくことが大切です。

5. 将来的に誰が何人住むのかを考えておく。

家族の形は将来的に大きく変わる場合があります。お子様が新しく誕生したり、ご両親と同居するかもしれません。その度に家を買い換えるということは非常に大きなリスクを伴います。そのため、家を探す前には事前に家族会議を開き、“将来の家族の形”を一度話し合うことも重要です。

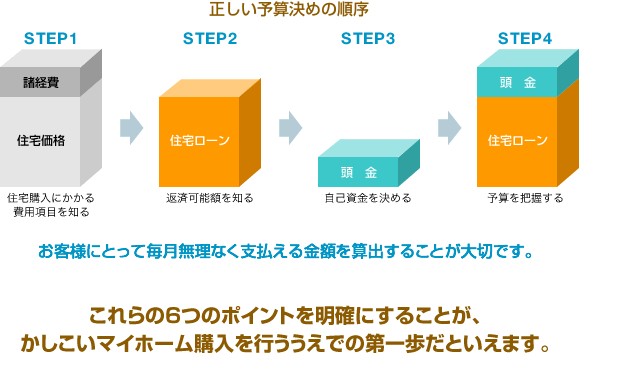

6. 予算を明確にしておく。

マイホームを購入する上で、予算を把握しておくことは非常に大切です。特に押さえておくべきは「住宅ローンの借入額」です。住宅ローンは一般的には、年収の6~7倍程度の借入が出来るといわれています。(例外ケースも有)

ですので、【住宅ローン借入額(年収×7倍)+頭金】がお客様のマイホーム購入の予算となります。住宅ローンの正確な借入可能額を把握したいお客様は、後述の“事前審査”を行われることをおすすめしています。

-

- 予算はどのように決めればいいですか?

-

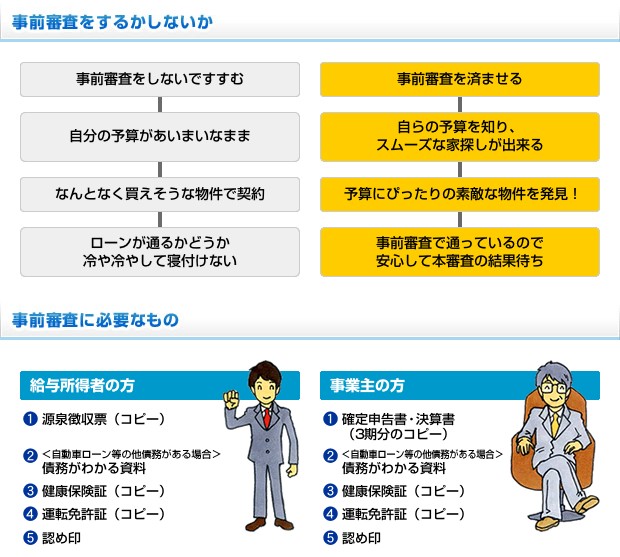

「事前審査」を行うことで、正確な借入可能額がわかります。

月々の返済額などを具体的に考えず、「自分たちが購入できる住宅の予算はこれぐらいだろう」と考えるお客様がいらっしゃいますが、『住宅ローン事前審査』を受けることで、お客様がいくらまで借り入れすることが出来るのかがわかります。今まで漠然としていたマイホーム購入がぐっと現実味を帯び、安心してマイホーム探しを行えるのはもちろんのこと、「資金計画内で物件を探せる」「適切な銀行を探せる」など、事前審査を早めに済ませておくといいことがたくさんあります。

-

- 住宅ローンの種類を教えてください。

-

住宅ローンという言葉は多くのお客様が一度は聞いたことのある言葉かと思いますが、なかなかその詳しい仕組みまでを知る機会はないと思います。しかし、ほとんどのお客様は、住宅ローンを利用してマイホームを購入されます。

以下に分かりやすく住宅ローンのポイントについてまとめました。

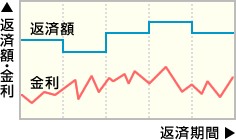

1.固定金利型

借入当初の金利がずっと続く、フラット35(住宅金融支援機構)に代表される金利タイプです。最も安心で確かなタイプです。高金利のときに借りた融資は、その後低金利になっても反映されずに高金利のまま続く事になります。また、借入当初も、変動金利などの他のタイプよりも高めに設定されています。

2.変動金利型

金融情勢によって返済金利が変わる銀行ローンに代表されるタイプです。 返済状況に基づいて5年に1度返済額が見直されます(最大1.25倍まで)。金利は半年に1度見直しがあり、返済額の中の元金と金利の割合が変わります。固定金利などと比べ、金利の設定は低めに設定されています。

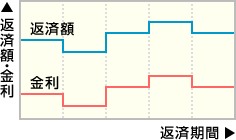

3.固定期間選択型

3年や5年などの期間を設定し、その間は固定金利で返済額も金利も変動しません。 そして設定した期間の終了後に、その時点での金利で、再度固定期間選択型か変動金利型のどちらかを選ぶという固定金利と変動金利をミックスしたタイプといえます。

-

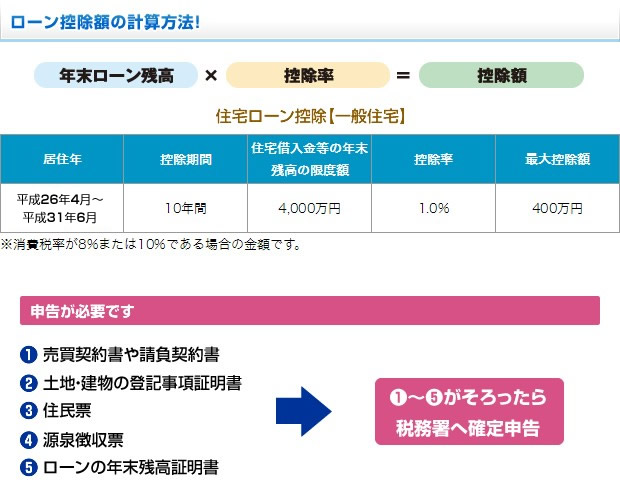

- 住宅ローン控除とはどういう仕組みですか?

-

お金が戻ってくるローン控除はすごくお得!

住宅ローンを組んでマイホームを購入(新築・中古)して入居した場合で、一定の要件を満たすときは、住宅ローン控除の適用を受けることができます。

入居した年の翌年に税務署に申告すると、会社員の方は所得税の還付を受けることができ、自営業者の方などは支払う所得税から控除額を差し引くことができます。控除額は、年末の住宅ローン残高に応じて計算されます。

ローン控除とは

居住した年以後10年間の各年に年末残高に一定の料率を掛けた分の所得税が還付される制度です。

-

- 物件を見学に行くときのポイントを教えてください。

-

気になる物件はお客様の目で実際に確かめましょう!

物件を見る際には様々なポイントがありますが、最も重要なポイントは「不動産営業マンと一緒に物件を見に行く」ということです。よくお客様で「営業マンといくと売り込みされそうだから」といった理由で、個人で物件を見に行くお客様がいらっしゃいますが、やはり素人目線だけではわからない、見るべきポイントは数多くあります。いい物件を見つけるためには、やはり信頼できる不動産営業マンに同行してもらい、プロ目線からのアドバイスをもらうことが非常に大切です。

物件見学と同時に知っておきたいこと

不動産会社は福岡県全体で1000社以上存在しており、当然それらの会社のサービスレベルは同等とは言えません。失敗しない家探しをする上で、その1000社以上存在する不動産会社の中からいい不動産会社を見つけることはお客様にとって非常に大切です。

以下に、お客様が不動産会社を選ぶときのチェックポイントを2つあげています。この2つにしたがって、お客様に合ったいい不動産会社をぜひ見つけてください。POINT1: お客様密着型の不動産会社

お客様密着の不動産会社はしっかりとお客様満足を追求しているため、地域の情報にも精通してます。

またお客様志向であるため、何かハプニングが起こった際にもすぐに駆けつけてくれます。POINT2: しっかりと話を聞いてくれる

どんな物件が欲しいのか、何を重要視して探すのか、自分自身の希望をしっかりと伝えることが大切です。

また、そういった希望をしっかりと聞き出してくれる担当者を選ぶことが大切です。

-

- 契約時に注意することはありますか?

-

契約の段階でも気を抜かず、細心の注意を払いましょう!

約束事は書面で取り交わす

大切なことを口約束のみで終わってしまうのは非常に危険です。すべての約束事は契約書に盛り込んでもらいましょう。

日付などをしっかりと確認し、大切な内容はしっかりと書面に残す形で取り交わすように努めましょう。

契約条文はあいまいにしない

契約書は普段なかなか目にする機会の少ないものなので、あいまいなまま理解してしまうお客様が多くいらっしゃいます。

しかしそれは禁物です! しっかりと内容を理解し、もし分からない内容があれば積極的に担当者に質問しましょう。

いくつものステップを経て、無事素敵なマイホームの購入にたどり着きます。ご主人様、奥様、お子様、家族全員の笑顔の中で素敵な新生活が始まります。 また不動産会社とのお付き合いもここからが本当のスタートとなります。 一生涯のお付き合いが出来る、素敵なマイホーム、そして信頼できる不動産会社、担当営業マンをぜひ見つけてください。

-

- ローンの申込みについて教えてください。

-

ローンのお申込みには不動産売買契約書が必要です。

プラザコートでは、お客様に安心してご契約して頂くため、原則として不動産売買契約書にローンの正式申し込みをして融資が承認されなければ契約を白紙撤回できる「ローン特約条項」を付帯します。

日付などをしっかりと確認し、大切な内容はしっかりと書面に残す形で取り交わすように努めましょう。

ローン特約を知っておこう!

ローン特約とは、予定していた条件で融資を受けられなかった場合に備えて、売買契約書の中に入れる特約条項のことです。内容は「指定の金融機関とローン契約が成立しなかった場合には契約を白紙撤回し、支払済みの金員を無利子で返還する」というものになります。

具体的な金融機関名、借入金額、年利、そのほかの返済条件を明記することが必要となりますが、融資の承認が得られなかった際に重要な意味を持つ特約になりますので、あらかじめ契約書面に記載されているか必ずチェックしましょう。

ローン承認までの流れ

-

- 決済・引渡しの流れを教えてください。

-

決済とは?

買主様が残代金の支払をし、売主様が所有移転登記に必要な書類を準備し、申請手続を行うことを決済と呼んでいます。通常残代金の支払と所有権移転登記申請手続は同時に行われるため同時決済とも呼ばれています。

決済の場には買主様、売主様のほかに不動産会社の担当者、司法書士、融資金融機関の担当者、抵当権者の方などが同席します。

決済・引渡しの流れ

現地立会いとお引渡し

決済業務が終われば、いよいよお引渡しですが、お引渡しの際に原則、現地立ち会いを行います。

現地立ち会いとは最終チェックのことなので、入居後のトラブルを防ぐために、建物の状況と付帯物確認書や物件状況確認書の内容と同じかなどをしっかり確認しましょう。